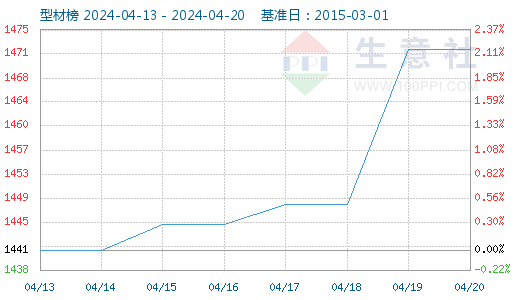

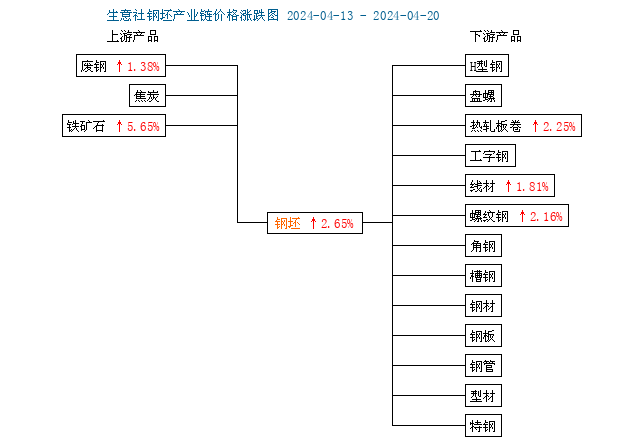

据生意社型材指数显示,本周(4.13-4.20,下同)型材市场主流价格小幅拉涨,趋强运行。截至20日,生意社型材指数为1472,环比上涨2.15%,钢坯价格上涨2.65%,各品种型材价格:其中角钢上涨2.43%、槽钢上涨2.4%、工字钢上涨2.37%、H型钢上涨1.17%,具体如上图。本周型材价格普遍上行、整体趋强运行,本周型材价格变动原因在于宏观利好消息刺激,使得下游终端型材采购有所释放,成交情况好转,提振商家心态,加上成本端钢坯价格上行,部分型材资源逐步去库,型材价格也随之上涨,所以本周型材价格小幅上行。

预测下周趋势:

成本方面,本周钢坯价格小幅上涨。本周铁矿价格小幅反弹,叠加下游成交复苏,所以钢坯价格趋强运行。近期下游交投情况好转,轧钢厂采购需求也有所释放,钢坯供需面利好,叠加原料端铁矿价格持续上行,下周钢坯价格预计趋强运行。

供给方面,据生意社分析师了解,截至4月19日,本周全国工角槽开工率为27.83%,周环比下降10.43%;产能利用率为32.77%,周环比下降4.13%;全国工角槽产量周环比减少5.08万吨;全国H型钢开工率为64.52%,周环比下降3.22%;产能利用率为54.39%,周环比下降0.16%。本周型材整体开工情况缩减,因为利润情况影响本周钢厂生产意愿较低,型材产量缩减。虽然近期下游采购有所释放,不过当前型材库存量偏高,钢厂有意降低供给量,去库为主,预计下周型材供应会小幅缩减 。

需求方面,近期宏观环境好转,利好消息刺激下终端钢材采购需求陆续释放,钢材成交较上月大幅增长。不过市场仍存有观望心态,队后期需求持续释放情况认可不高,多是按需补库为主。不过五一假期临近,大概率有节前补库需求释放,预计下周型材需求释放维稳运行,或有集中释放现象。

库存方面,截至4月19日,全国工角槽钢钢厂厂内库存总量为92.2万吨,周环比减少1.52万吨;全国H型钢厂厂内库存总量为17.8万吨,周环比减少0.7万吨。本周全国工角槽库存56.54万吨,周环比下降1.05万吨;全国H型钢库存76.34万吨,周环比减少2.05万吨。整体来看,本周钢厂型材厂库、社库双降,且厂库增幅小于社库,说明下游采购释放情况向好,钢材成交好转。特别是受基建利好消息影响,后期工地采购需求释放情况可以期待,而下周是五一假期最后一周,就目前供需情况来看,下周型材库存维持去库化进程。

市场方面,本周期货行情趋强运行,主要受原料端价格强势反弹影响,市场心态有所提振。近期宏观环境利好,所以市场心态有所恢复,对上涨行情初期的反应力提升,但对后期持续跟涨的行情认可度不高。

综上所述,生意社分析师认为,型材库存压力转小,加上钢厂有意控制钢材产量,型材供应预计缩减;需求端,随着下游开工持续,补库需求持续释放,节前最后一周或有集中释放可能。型材基本面有转为供减需增趋势,而且现阶段型材库存量不大,加上成本端短期趋强运行,预测下周型材价格先涨后稳,趋强运行。

1

7月24日铜早报 2024-07-24

2

COMEX 7月23日铜综述 2024-07-24

3

力拓Kennecott铜矿重塑辉煌 二季度精炼铜产量创历史新高 2024-07-24

4

印度取消铜、锂和钴的进口税 以加速绿色能源开发 2024-07-24

5

生意社:本周铜价小幅下跌(7.15-7.19) 2024-07-19

6

生意社:本周铜价小幅下跌(7.8-7.12) 2024-07-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商